Intresset för att löneväxla har formligen exploderat de senaste åren. Nedan reder vi ut begreppen kring att löneväxla och ger några viktiga tips att tänka på. Att löneväxla innebär att man gör ett frivilligt löneavstående till förmån att få ett obeskattat kapital och ta ut det som pension istället. Givetvis betalar man skatt vid uttag av pensionen men en del av fördelen ligger i att få skjuta upp skatten i många fall flera decennium är i sig på många sätt fördelaktigt. För många är detta troligtvis det mest attraktiva sättet att pensionsspara.

Nedan redogör vi vem det passar att löneväxla, hur mycket man kan tjäna och för vilka grupper det finns bättre alternativ.

Vad innebär det att löneväxla?

Löneväxling innebär att man avstår från inkomst idag och ”växlar” inkomsten till en avsättning för pension istället. Eftersom den beskattningsbara inkomsten sänks i deklarationen så minskar skatten och pengarna beskattas istället vid uttag. För en anställd person som vid 55 års ålder har en lön om 50 000kr/mån så skulle ett löneavstående om 5000kr/mån alltså innebära att lönen som beskattas idag sjunker till 45 000 kr.

Eftersom avsättningen till pension som man växlar till är billigare (pga. av att arbetsgivaren istället för sociala avgifter 31,42% betalar särskild löneskatt om 24,26 i samband med pensionsavsättning) för företaget så väljer de flesta företag att addera denna rabatt så att det blir ytterligare 6% extra som landar på pensionskontot. Istället för att individen ska skattar bort ca 51% av 5000 kr och spara ca 2450kr i ett ISK konto så kan man istället löneväxla få ränta-på-ränta på 5350kr.

Löneväxla leder till en högre pension utan att det kostar företaget något ytterligare

Om vi fortsätter i exemplet ovan och låter oss göra ett antagande om att personen är ca 55 år gammal och har utrymme att spara till pensionen så kan man räkna på vad dessa olika alternativ innebär.

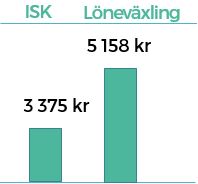

Alt 1 – ISK-modellen

Spara ett fast belopp om 2450 kr i månaden i 10 år med 6% nettoavkastning där ingen inkomstskatt utgår när kapitalet betalas ut mellan 65-75år. Vidare antar vi att om avkastningen under utbetalningstiden är 0% så innebär det att det här sparandet totalt uppgår till 404 975kr vid 65 år och följaktligen motsvara en utbetalning om 3 375kr/ mån i 10 år.

Fördelar med den ISK-modellen:

- Ingen upplåsning av kapitalet

- Eftersom pengarna är beskattade så är osäkerhetsfaktorn kring framtida skattesatser eliminerad

- Dina tillgångar går till ditt dödsbo och kan testamenteras utanför den begränsade förmånstagarordningen som gäller för en tjänstepensionsförsäkring.

Alternativ 2 – Löneväxlingsmodellen

Spara 5350 kr i månaden i 5 år med 6% avkastning och istället betala inkomstskatten vid uttagstillfället. Detta sparande kostar den anställde 2450 kr i nettolön men innebär att pensionen förstärks med hela 5 158 kr i månaden. Den anställde får hela 53% mer än om man istället skattat först och sparat sedan.

Fördelar med löneväxlingsmodellen:

- Avkastningsbasen är väsentligt större vilket innebär att avkastningseffekten blir större.

- Pengarna är ”skyddade” från att du spenderar dem på konsumtion istället för att investera dem.

- Om du vid uttagstillfället har en lägre eller ingen marginalskatt så finns en tydlig uppsida i att du ”jämnar ut” din förvärvsinkomst och på så vis åtnjuter en lägre skatt totalt sett.

För vem är det bra att löneväxla?

För den som tjänar över brytpunkten för statlig inkomstskatt (ca 40 000kr i månaden) och har en pensionsprognos som efter löneväxlingen inte når över brytpunkten för statlig inkomstskatt så kan löneväxling vara en fantastisk möjlighet som faktiskt saknar motstycke rent effektivitetsmässigt.

Givetvis måste andra mer kvalitativa aspekter vägas in såsom om man har råd att avvara inkomsten och man bör även nämna att skattesystem kan förändras över tid. Men givet hur det fungerar idag så ser kalkylen mycket attraktivt ut.

Den som har en pensionsprognos som indikerar en inkomst över brytpunkten för inkomstskatt så är kalkylen betydligt mindre attraktiv ur skattesynpunkt. Faktum kvarstår dock att det inte finns någon riktig nedsida i termer av att man förlorar i andra delar av pensionssystemet.

Löneväxling är ett mycket bra sätt att ”smeta ut” sin höga förvärvsinkomst så att man behöver göra mindre ingrepp i sin levnadsstandard vid pensionsålder.

Den tredje gruppen är den som arbetar men inte har en lön över brytpunkten för statlig inkomstskatt och inte når taket för pensionsgrundande inkomst tex om man tjänar 34 000kr / mån. Då blir sparandet efter ett antagande om 31 % inkomstskatt 3 450 kr / mån. Med samma antagande som ovan blir månadsbeloppet ca 4 752kr/mån.

Det ser kanske ut som att det skulle finnas en bra möjlighet här men eftersom inkomst av tjänst sjunker med ca 5 000 kr så kommer den allmänna pensionen påverkas negativt. Det finns alltså inget riktigt bra effektivitetsskäl att löneväxla om lönen understiger ca 40 000 kr / mån (gäller för 2016)

Läs mer: Tjänstepension hos Centrum Pension

Att löneväxla kan påverka sjukförmåner

Tänk på att om du minskar inkomsten genom löneväxling så kan din sjukersättning som du skulle få från sjukförsäkringen minska. Här gäller det att som arbetstagare säkerställa att man förstår vad som gäller på din arbetsplats genom att kika i företagets pensionspolicy. Och som arbetsgivare gäller det att ha en genomarbetad pensionspolicy som stipulerar sjuklönen ska hanteras.

I och med att löneväxling blivit populärare så finns det idag tilläggsförsäkringar att teckna som syftar till att neutralisera effekten av löneavstående så att den anställde som tar ansvar för sin pension inte ska riskera att drabbas detta gäller är dock vanligtvis bara aktuellt om man har kollektivavtal eftersom det då är reglerat i avtalet vad som gäller för hur företaget ska rapportera löner. För ett företag utan kollektivavtal räcker det att rapportera in lönen före löneväxling så kommer den anställdes sjukförsäkring inte att försämras.

Hur kan jag placera när jag löneväxlar?

Vilka sparformer är tillåtna för löneväxling är egentligen en fråga för företaget att ta ställning till och något som ska framgå av bolagets pensionspolicy. Min uppfattning som fristående rådgivare med möjlighet att upphandla försäkringar hos samtliga försäkringsbolag så är det viktigt ur företagets synpunkt att erbjuda en löneväxlingsmodell som är attraktiv för alla anställda, både de som är insatta och engagerade in sin pension och kanske vill ha möjlighet att tex investera i enskilda aktier i s.k. försäkringsdepå.

Men kanske ännu viktigare att lösningen synliggörs och marknadsförs mot de anställda som inte själva brinner för sparande, risktagande och helt enkelt inte har den kunskaps som krävs för att fatta beslutet. Då är kanske tryggare ”lågengagemangslösning” med traditionell försäkring och bättre lämpad.

Läs gärna mer om att löneväxla här:

Collectum – Löneväxling inom ITP

Broschyr om löneväxling från PTK

Ställ din fråga till Per Östlund

Pensions och Investeringsrådgivare

Centrum Pension

Centrum Pension är vår vision att förändra marknaden för finansiell rådgivning i grunden. Genom att ta betalt för våra tjänster och ställa oss i kundens ringhörna i en krånglig och svår match mot försäkringsbolag, banker och fondbolag. Utan provisioner och ersättningar från tredje part så är kundens intresse vårt enda intresse och vi kan välja precis vilka lösningar som helst, så länge det är rätt för kunden. Klicka här för att lära dig mer om Centrum Pension