Vad är Direktpension?

Direktpension är en företagslösning för tjänstepension som erbjuder hög flexibilitet.

Direktpension kan ge dig som äger ett aktiebolag både mer pengar i pension och större frihet kring hur du vill använda pensionskapitalet.

Direktpension innebär nästan alltid lägre skatt och mer pengar kvar i fickan för den som äger ett aktiebolag.

Kostnadsfri offert på Direktpension inom 24 timmar. Vi är specialister på pensionslösningar för företagare och har hjälp hundratals andra. Vad väntar du på?

Fyll i formuläret så kontaktar vi dig.

Så fungerar Direktpension

En Direktpension är ett avtal mellan ditt företag och en anställd, exempelvis dig själv om du jobbar i bolaget. Avtalet innebär ett löfte om pension som betalas från företaget till den anställde avtalet kan användas som ett alternativ eller ett komplement till en vanlig tjänstepension.

Du som driver ett eget aktiebolag och pensionssparar åt dig själv via en försäkring bör därför göra en kalkyl på hur din penisonsprognos ser ut. Om resultatet visar att du sannolikt kommer att betala marginalskatt så bör du gå vidare med Direktpension.

Flexibel lösning

En viktig aspekt är att du sitter på båda sidorna av förhandlingsbordet om du äger bolaget själv. Du kan då bestämma dig för att häva Direktpensionsavtalet och återföra kapitalet till bolaget. Det är inte möjligt med tjänstepension men med Direktpension får du den flexibiliteten på köpet.

Pengarna som du avsätter i Direktpensionen till dig själv som bolagsägare är alltså inte låsta. Om de till exempel behövs i bolaget för att du vill göra en investering, kan du riva överenskommelsen och återföra kapitalet till bolaget.

Vill du senare återskapa ett pensionskapital, kan du göra ännu större avsättningar till dig själv i en ny Direktpension för att komma ifatt. Om det finns skattade vinstmedel i bolaget finns det ingen övre gräns för hur stora dina avsättningar till Direktpensionen får vara, vilket är fallet vid vanliga tjänstepensioner. Där är avdraget för tjänstepensionen maximerat till 35 procent av lönen och maximalt 10 prisbasbelopp.

Nackdelar med Direktpension

- En nackdel och som ibland lyfts fram hos bankerna är att avsättning till tjänstepensionen är avdragsgill. Avsättningen till Direktpension är inte avdragsgill och därmed är det beskattat eget kapital som sätts av

- Konkursskyddet bör anses vara bättre i en tjänstepension

- Begränsningar finns vid överlåtelse till ny försäkringstagare

Trygg Direktpension med garanti hos SEB trygg liv

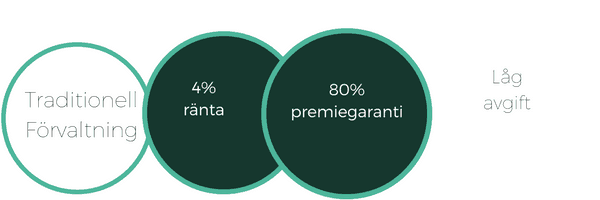

Med traditionell förvaltning växer din Direktpension med årlig återbäring. Du får garanti på insättningarna och slipper oroa dig för marknadens svängningar. Nedan visar vi de aktuella villkoren för Direktpension hos SEB Pension och Försäkring.

Det är en trygg lösning för den som inte själv vill byta fonder men samtidigt få en god avkastning på kapitalet varje år. Dessutom har traditionell förvaltning låga avgifter eftersom man slipper betala fondavgifter.

Garantin i SEB Pension och Försäkring innebär att du inte kan få mindre än 80% av din investering tillbaka vilket gör det till en mycket enkel sparform.

Kontakta oss för en offert

Vad är värdet av flexibilitet?

Det är vanligt att man ser olika beräkningar som visar på att den ena metoden är bättre baserat på olika antaganden framför en annan. Direktpension innehåller den option vilken beskrivs ovan.

Den har givetvis ett värde även om det kan vara svårt att veta exakt hur stort det värdet är. Vi anser att det är betydande.

Det vanligaste tillvägagångssättet är att:

- Skapa en företagsägd kapitalförsäkring (som utgör säkerhet för pensionsavtalet)

- Upprätta en pensionsutfästelse

- Försäkringen pantförskrivs i utfästelsen vilket skyddar mot andra fordringsägare om företaget skulle komma på obestånd.

Direktpensionen utgörs juridiskt av pensionsutfästelsen (som är ett avtal). Man säkrar att parten som gör utfästelsen genom att pantförskriva försäkringen till mottagaren.

Det är viktigt att man skapar ett komplement till pensionsavtalet, och skriver ut vad som gäller vid dödsfall, konkurs eller företagsöverlåtelser.

Vanligast är att man gör en depåförsäkring eller sätter försäkringen i ett traditionellt livbolag med garanti.

Det går även att som företagare teckna Direktpension utan försäkring vilket medför vissa för och nackdelar.

Viktiga skillnader mellan tjänstepension och Direktpension

Om du tecknar en tjänstepensionsförsäkring så får bolaget göra avdrag för avsättningarna.

För tjänstepensioner gäller att avdraget ska göras när premien betalas in, medan Direktpensionens avdrag görs när pengarna betalas ut. Här bör tilläggas att det under antagande att pensionen faktiskt betalas ut som pension enligt direktpensionsavtalet.

En mycket viktig skillnad är att pengarna som avsätts i en Direktpension inte är låsta. Du kan stadga att utfästelsens rivs och att kapitalet tillfaller bolaget, vilket kan vara mycket viktigt i vissa situationer.

En annan skillnad är att det är företaget som betalar ut pensionen till den anställde, men vid tjänstepensioner är det försäkringsbolaget som gör det.

För att komma igång med en Direktpension behöver du och ditt bolag skriva en direktpensionsutfästelse.

Ta hjälp av oss på Centrum Pension som vet hur Direktpensionen fungerar så att den upprättade handlingen blir korrekt.